금융트렌드 🚀 AI & Tech 데일리 브리핑 (2026.03.30) AgileBus 2026. 3. 31. 08:13 # 🚀 AI & Tech 데일리 브리핑 (2026.03.30) 오늘의 글로벌 AI 시장은 플랫폼의 수익화 과제와 멀티 모델을 통한 기술적 돌파구가 핵심 키워드입니다. 최신 동향을 한눈에 확인하세요! --- 글로벌 빅테크 심층 분석 1. OpenAI ChatGPT 앱 플랫폼, 출시 6개월 만에 성장 정체 * **현황:** 300개 이상의 통합 서비스가 입점했음에도 불구하고, 실제 구매 전환으로 이어지는 채택률이 부진한 것으로 나타났습니다. * **대응:** 사용자들이 채팅 내에서 상품을 둘러보기만 하는 현상이 지속되자, OpenAI는 '즉시 결제(Instant Checkout)' 기능을 축소하고 파트너 앱 내 거래로 전략을 수정했습니다. * **이슈:** 에어비앤비 CEO 브라이언 체스키는 "아직 준비가 안 됐다"고 평가했으며, 개발자들 사이에서는 SDK 버그와 낮은 앱 검색 기능에 대한 불만이 제기되고 있습니다. 2. 마이크로소프트, '멀티 모델' 전략으로 신뢰성 확보 (Critique 공개) * **기술 혁신:** 리서치 초안은 **OpenAI의 GPT**가 작성하고, 검증은 **앤트로픽(Anthropic)의 Claude**가 수행하는 교차 확인 시스템 'Critique'를 선보였습니다. * **성과:** 이 방식은 DRACO 딥 리서치 벤치마크에서 단일 모델 대비 13.8%의 성능 향상을 기록하며 업계를 앞섰습니다. * **확산:** Claude 기반의 **Copilot Cowork** 에이전트를 '프런티어(Frontier)' 프로그램을 통해 더 많은 기업 고객에게 개방하며 점유율 확대에 나섰습니다. --- 📑 분야별 주요 뉴스 스크랩 1. [산업 지형] AI 시대, 데이터를 둘러싼 새로운 격차 * 스타트업의 데이터 접근성 부족이 시장 진입 장벽...

공유 링크 만들기

Facebook

X

Pinterest

이메일

기타 앱

토큰 증권(STO) 발행 유통 규율체계 정비 추진 정리

공유 링크 만들기

Facebook

X

Pinterest

이메일

기타 앱

-

토큰 증권(STO) 발행 유통 규율체계 정비 추진 정리

토큰 증권(STO) 발행 유통 규율체계 정비 추진 정리

이번 23년 2월 발표된 STO 가이드라인에 대한 전반적인 내용과 세부적인 내용을 정리해 보았다.

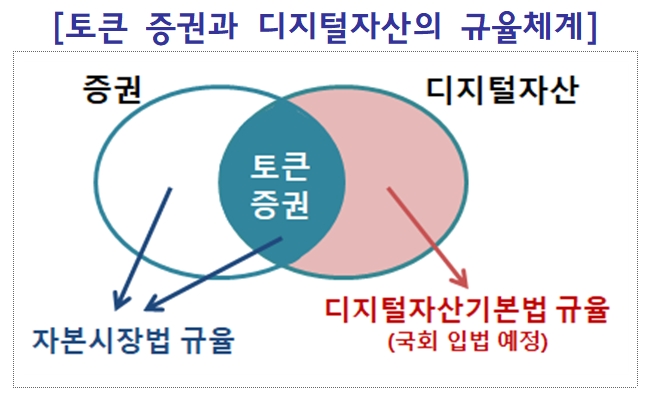

● STO는 실물자산이나 금융자산을 쪼개 블록체인 기반 기술로 거래되도록 한 디지털 자산이다.

최근 투자증권, 수익증권으로 조각투자와 같이 (뮤직카우)는 음악 저작권료 청구권 플랫폼, (아트투게더) 미술품 조각투자 (뱅카우) 한우 사육 등이 대표적이다. 루센트블록(부동산), 카사코리아(부동산),펀블(부동산), 뮤직카우(음원저작권) 등은 STO 가이드 이전에 증권성판단이 모호한 사업에 대하여 혁신금융 신청을 통해 예외를 인정 받아 사업을 진행하고 있다. 이번 "토큰 증권(STO) 발행 유통 규율체계 정비" 가이드라인은 디지털자산 (가상자산 포함)중에서 증권성에 해당되는 자산에 대한 가이드를 통한 투자자 보호를 제도화 한다는 것이다.

토큰 증권(STO) 발행 유통 규율체계 정비 추진

금융위원회는 2023년 2월 3일 디지털 금융 혁신을 위한 국정과제로, 자본시장법 규율 내에서 STO를 허용하기 위한 토큰 증권 발행·유통 규율체계 정비를 추진을 발표 하였다.

■ 주요 핵심 내용

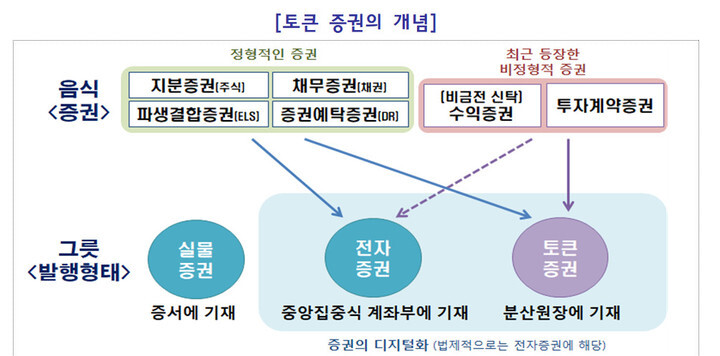

토큰증권이라는 새로운 발행 형태를 만들어 전통적인 지분·채무증권(주식·채권) 등은 물론 최근 등장한 비정형적 증권(수익증권·투자계약증권)들까지 제도권으로 포섭한다는 점이다.

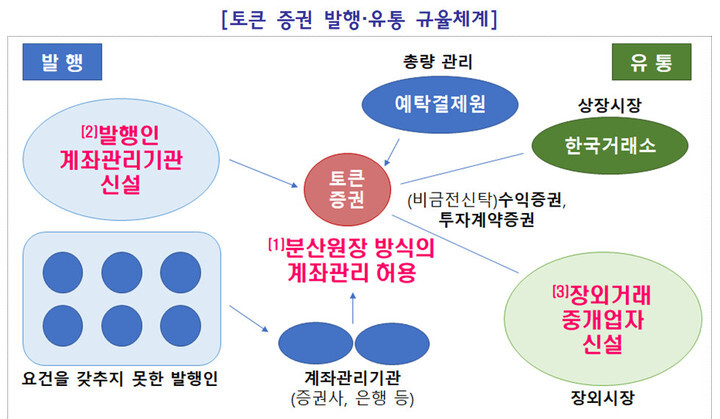

▲(분산원장)토큰 증권을 전자증권법 제도상 증권발행 형태 수용 ▲(발행인계좌관리기관 신설) 직접 토큰 증권을 등록·관리하는 발행인 계좌관리기관 신설 ▲(장외거래중개업 신설)투자계약증권·수익증권에 대한 장외거래중개업을 신설 ▲대규모 거래 토큰 상장과 기존 거래소 (KRX)를 통한 디지털증권시장 신설

기존 전자증권은 금융기관이 중앙집중적으로 등록·관리하는 방식으로 표준화된 주식·채권 등의 대량 발행과 거래에 적합하다. 토큰증권은 분산원장 기술을 기반으로 탈중앙화를 특성으로 하기 때문에 소규모의 다양한 권리들에 대한 증권 발행 문턱을 낮출 수 있다.

▲(분산원장)토큰 증권을 전자증권법 제도상 증권발행 형태 수용

- 토큰 증권을 전자증권법상 증권의 디지털화 방식으로 수용한다. 분산원장 기술을 증권의 권리 발생·변경·소멸에 관한 정보를 기재하는 법상 공부(公簿)의 기재 방식으로 인정하고, 이를 통해 분산원장의 안전성을 확보와 투자자 권리를 보호하기 위해 일정한 요건이 요구될 예정이다.

스마트계약(smart contract) 기술 등을 활용하면 기존 전자증권으로는 발행하기 어려웠던 부동산, 예술작품, 선박 등 다양한 대체자산에 대한 권리를 사업자가 직접 간편한 토큰 증권 형태로 발행할 수 있을 것으로 금융위는 내다보고 있다.

- 비상장주식의 경우 소액 발행과 거래가 가능하고 주주 명부관리와 전자투표를 통한 주주총회 , 공시 이행 등의 용이함이 있어 기존 증권의 발행 거래 효율성을 제공 가능하다.

1. (분산원장)은 복수의 장부에 동일하게 기록하며, 순서대로 기록, 사후적 조작 방지와 거래 기록을 위해 별도의 가상 자산을 필요로 하지 않아야함 2. (컨소시엄 블록체인 협력 가능) 전자등록기관, 금융기관, 발행인과 특수 관계에 해당하지 않는 계좌 관리기관이 다수 참여하여 분산 원장을 확인 가능하여야 함

▲(발행인계좌관리기관 신설) 직접 토큰 증권을 등록·관리하는 발행인 계좌관리기관 신설

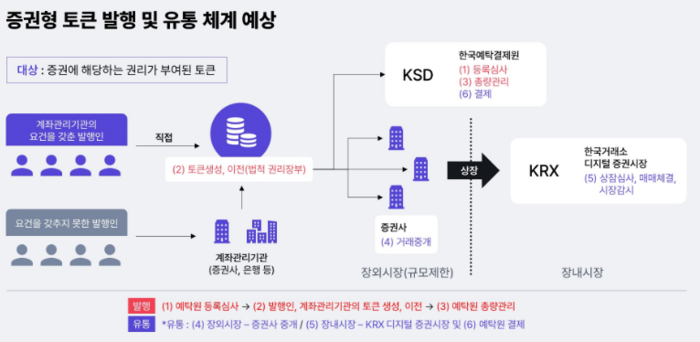

- 일정한 요건을 갖춘 발행인은 직접 토큰 증권을 발행할 수 있도록 허용한다. 해당 발행인은 발행인 계좌관리 기관이 가능하여 증권사 등을 통하지 않고 직접 토큰 증권을 발행할 수 있다. 발행하게 된 토큰 증권은 기존 전자 증권 발행시와 동일한 전자증권법·자본시장법의 투자자 보호 장치가 적용된다.

발행인 계좌관리기관의 요건은 법상 공부를 기재·관리하는 자에게 필요한 신뢰성·전문성·안정성 등을 고려해 정할 예정이며 요건을 갖추지 못한 발행인은 기존 전자 증권과 동일하게 증권사 등을 통해서만 발행할 수 있다

- 투자자의 피해가 적은 소액 공모 제도로 발행과 공시 부담을 줄일수 있다. 소액 공모의 한도를 10억에서 30억으로 확대하고 100억 한도의 Tier II를 도입하여 다양한 투자상품을 유동화. 증권화가 가능 하다.

1. (발행사 계좌 관리기관) 신설로 요건을 갖춘 발행자는 증권사 없이도 직접 토큰 증권 발행이 가능하여 다양하고 복잡한 권리를 분산원장과 스마트계약으로 손쉽게 증권화 가능

2. 요건을 갖추지 못한 경우 증권사를 통해 토큰 증권 발행이 가능* 단) 이해 상충 방지로 발행과 유통을 분리 원칙을 적용에 따라 이 경우 증권사는 발행.인수. 주선 한 증권사의 경우 매매 중개 금지에 해당 되는지는 확인 필요

3. (총량관리) 최초 발행 수량 변동을 일정 주기 전자등록기관(KSD)에 통보하고 필요시 KSD가 비교 검증

▲(장외거래중개업 신설)투자계약증권·수익증권에 대한 장외거래중개업을 신설

장외거래중개업을 신설해 자사 고객 간 거래를 다자간 상대매매 방식으로 중개할 수 있도록 한다. 장외거래중개업에 대하여 "일정 규모 이상의 자기자본·물적·인적·대주주·임원 요건을 정할 예정"이라며 "거래종목 진입·퇴출, 투자자 정보제공, 불량회원 제재, 이상거래 적출 등에 대한 업무기준도 마련해 심사받아야 한다"

장외거래중개업자는 이해상충을 방지하기 위해 발행과 유통 분리 원칙이 적용된다. 즉 발행·인수·주선한 증권은 유통할 수 없고 자기계약도 금지된다.

1. (장외거래 중개업)신설로 증권사외에도 투자계약증권/(비금전)수익 증권의 매매 중개 업무가 가능 2. 소액공모 한도를 10억에서 30억으로 상향하여 제도를 완화하고 다자간 상대매매와 소액투자 매출 공시를 면제하여 유통 시장을 마련 3. (이해상충방지) 발행과 시장운영의 분리 운영을 원칙으로 하며 발행.인수.주선 한 증권의 매매 중개는 제한하고, 자기 계약은 금지

* 투자계약증권은 기존 증권으로 엄격한 매출 공시 규제 적용으로 유통이 어렵고 비금전 수익증권은 발행이 불가능 하였음 * 투자계약 증권은 전자증권화하여 유통가능함 * (비금전)수익 증권 : 저작권, 선박, 부동산, 동산등 과 같이 금전적인 투자 운용을 통해 금전적으로 보상하는 것이 아닌 자산

장외거래 관련 추가적인 후속작업

▲장외거래중개 인가 신설 ▲소액투자자 매출 공시 면제 ▲디지털증권시장 신설 등은 자본시장법 개정 이후 후속작업으로 시행령을 개정할 예정

* 장외거래중개업 요건 (자기자본,물적.인적 대주주 요건은 채권전문중개사 수준 감안 중) - 자본시장과 금융투자업에 관한 법률 시행령 제179조 (채권중개전문회사를 통한 장외거래) 법 제166조에 따라 별표 1 인가업무 단위 중 2i-11-2i의 인가를 받은 투자중개업자(이하 "채권중개전문회사"라 한다)가 증권시장 외에서 채무증권 매매의 중개업무를 하는 경우에는 다음 각 호의 기준을 준수하여야 한다. <개정 2013.8.27>

▲ (디지털증권시장 신설) 대규모 거래 토큰 상장 디지털증권시장 신설

기존 거래소를 통해 디지털 증권에 대한 상장 심사를 거쳐 유통이 가능하다.

1. KRX 디지털증권 시장 개설로 발행인의 건전성, 발행 규모에 따라 상장시 토큰 증권을 전자증권으로 변환하여 기존 매매거래.결제 인프라로 거래 가능

증권성 판단 기준

상품의 증권성 판단은 제시된 모든 조건에 부합할 경우

▲일정기간 경과 후 투자금을 상환받을 수 있는 경우 ▲사업 운영에 따른 손익을 배분받을 수 있는 경우 ▲실물자산, 금융상품등에 대한 투자를 통해 조각투자대상의 가치상승에 따른 투자 수익을 분배받을 수 있는 경우 ▲기초자산의 가격변동에 따라 달라지는 회수금액을 지급받는 경우 ▲다른 증권에 대한 계약상 권리나 지분 관계를 가지는 경우 ▲투자자의 수익에 사업자의 전문성이나 사업활동이 중요한 영향을 미치는 경우를 기준으로 판단된다.

증권에 해당할 가능성이 낮을 경우

▲발행인이 없거나 투자자의 권리에 상응하는 의무를 이행해야 하는 자가 없는 경우 ▲지급결제 또는 교환매개로 활용하기 위해 안정적인 가치 유지를 목적으로 발행되고 상환을 약속하지 않는 경우 ▲실물 자산에 대한 공유권만을 표시한 경우로서 공유 목적물의 가격·가치 상승을 위한 발행인의 역할에 대한 약속이 없는 경우

토큰 증권의 발행과 유통 모델

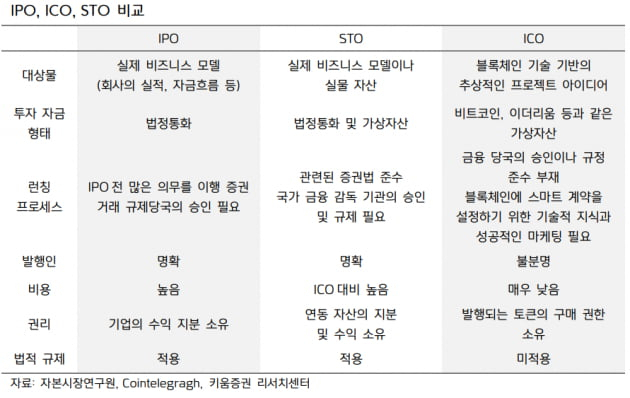

IPO, ICO, STO 비교

STO는 기업공개(IPO)나 암호화폐공개(ICO)처럼 불특정 다수에게서 자금을 모으는데 토큰을 기반으로 한다. STO는 IPO와 ICO의 단점을 보완하여 IPO 대비 자본 조달 비용과 시간이 적게 들고, ICO보다 투자자 보호 장치가 강력하다.

#chatGPT- hallucination #chatGPT_환각방지 #chatGPT_응답품질 #GPT_응답검증 #GPT_응답품질점검 #OpenAI환각 chatGPT 환각(Hallucination) 개선을 위한 응답 품질 점검 - Check outputs 인공지능의 환각 환각은 AI가 잘못된 데이터를 학습하거나 오류로 인해 도출한 결과를 믿을 수 없게 만든다는 것입니다. GPT의 창의적인 답변으로 원하는 결과를 전달하지 못하는 것으로 모델의 환각은 사실이 아닌것을 사실처럼 꾸며내는 것입니다. OpenAI의 응답 품질과 환각을 방지하기 위해서 형성된 모델의 결과를 검증해 보는 것이 중요합니다. 따라서 오픈AI는 주어진 쿼리에 대한 최종 답변에 보상하는 ‘결과 감독(outcome supervision)’ 대신 각각의 추론 단계별 답변에 보상하는 ‘과정 감독(process supervision)’ 방식으로 LLM을 훈련하는 것에 대하여 알아 보고자 합니다. 1. OpenAI 기본 소스를 작성 합니다. 1. 응답을 위한 기본 환경을 설정합니다. import openai openai.api_key = "{YOUR_API_KEY}" #* temperature=0 -> 1 클수록 응답의 창의성이 커집니다. def get_completion_from_messages ( messages, model= "gpt-3.5-turbo" , temperature= 0 , max_tokens= 500 ): response = openai.ChatCompletion.create( model=model, messages=messages, temperature=temperature, ...

Linux - Rsyncd 설치와 selinux 문제 해결법 (Centos8) #Rsyncd #Selinux #firewall-cmd #setsebool -P rsync_full_access 1 1. Rsyncd 설치와 selinux 문제 해결법 Centos8에 Rsync 를 설치하는데 아래와 같은 에러를 만났다. 예전 같이 Sellinux를 disabled 하면 바로 해결 되는 문제 이지만 이제는 sellinux 를 잘 사용하는 것도 중요한 것으로 보여 진다. 그 동안 우리는 보통 Selinux 가 disable 된 환경을 많이 사용해 왔기에 이런 에러를 해결하기 어려웠다. 일반적인 rsync 명령을 아래와 같이 실행했는데 rsync 명령은 에러가 발생되고 있을때 해결 방안이다. # 작동이 안되는 명령 $ rsync -ar --progress -n node2::WEB_APP /svc/web_app rsync: failed to connect to node2.im.com (192.168.56.104): No route to host (113) # 작동이 되는 명령 $ rsync -ar --progress -n node2:/svc/web_app /svc/web_app 아래와 같이 tail -f /var/log/message 에 다음과 같은 에러를 본다면 해결 방안이다. "Feb 23 07:04:46 node2 platform-python[8168]: SELinux is preventing /usr/bin/rsync from read access on the directory web_app. #012#012***** Plugin rsync_data (37.5 confidence) suggests ************************ #012#012If web_app should be shared via the RSYNC daemon ...

[핵심기초] 파이썬에서 정규 표현식 이용하기 파이썬에서 정규표현식을 사용하기 위해서는 Regex를 위한 모듈인 re 모듈을 사용합니다. re 모듈의 compile 함수는 정규식 패턴을 입력으로 받아들여 정규식 객체를 리턴합니다. re.compile('검색 대상 문자열') 함수로 검색 대상 문자열을 입력하고 정규식 객체 (re.RegexObject 클래스 객체)를 통해 정규식을 이용할 수있습니다. re.RegexObject 클래스는 re.search(pattern), re.match(pattern) ,re.split(pattern) 등과 같이 문자열을 검색, 분리, 대체 하는 다양한 함수들을 제공합니다. 1. 파이썬 Re모듈이 제공하는 Method 기능 - match(), search(), findall(), split(), sub() 등과 같이 다양한 함수를 제공합니다. 구분 Method 종류 설명 검색 re.match(RE, string) 문자열의 시작 부분에서 RE가 일치하는지 판단합니다. re.search(RE, string) 문자열을 읽어 RE가 일치하는 위치를 찾으습니다. re.findall(RE,string) RE가 일치하는 모든 부분 문자열을 찾아 리스트로 반환합니다. re. finditer(RE,string) RE가 일치하는 모든 부분 문자열을 찾아 iterators 로 반환합니다 분리 re.split(RE, string) 문자열을 RE 패턴으로 쪼개어 리스트로 반환 합니다. 대체 re.sub(RE, SUB, string) 문자열에서 RE 패턴의 문자열을 SUB 문자열로 대체합니다. * Iterators : https://www.w3schools.com/python/python_iterators.asp 다음은 파이썬 정규표현식 re 모듈을 import 하고 특정 문자열에서 무궁화로 시작하고 bloomed.로 마치는 문자를 확인하는 정규표현식입 니다. import...

댓글

댓글 쓰기